文 | 单烁

在全球经济复苏乏力的背景下,潍柴动力股份有限公司(000338.SZ/2338.HK)交出了一份稳中有进的半年成绩单。

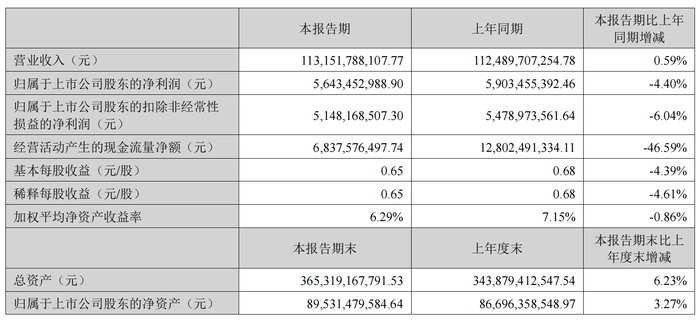

2025年1-6月,公司实现营业收入1131.52亿元,同比增长0.59%;归属于上市公司股东的净利润56.43亿元,同比下降4.40%。而这份看似平淡的财报中,却隐藏着两大关键信号:新能源业务呈现爆发式增长,海外子公司凯傲集团贡献显著增量。

同样值得注意的是,董事袁宏明对陕汽集团重型汽车整车生产资质转移承诺的异议,成为这份报告中不容忽视的风险提示。在传统制造业转型的十字路口,潍柴动力正通过技术革新与全球布局,试图在激烈的市场竞争中开辟新赛道。

新能源与海外业务双轮驱动,细分领域增长强劲

半年报显示,潍柴动力在新能源和海外市场取得突破性进展。新能源重卡销量达7.9万辆,同比激增186%,成为国内商用车市场最亮眼的增长极。动力电池销量2.3GWh,同比增长91%,烟台新能源动力产业园首台刀片电池产品下线,标志着公司在高端动力解决方案领域迈出关键一步。

海外市场同样表现抢眼,子公司陕重汽在几内亚、沙特等市场销量翻番,整车出口量同比增长14.6%。

技术突破是支撑业务增长的核心动力。公司推出WP16NG4.0燃气发动机和H/T2.0高热效率大马力发动机,重新定义行业能效标准;大缸径发动机销量突破5000台,数据中心用发动机销量暴涨491%。智慧物流板块的海外表现尤为突出——德国凯傲集团新增订单62.1亿欧元,同比增长22.2%,叉车业务收入41.3亿欧元,供应链解决方案收入13.7亿欧元。这些数据印证了公司“德国技术+中国创新”战略的有效性。

农业装备板块虽受行业下滑影响,但高端产品逆势突围。报告显示,公司18行电驱播种机打破国外垄断,气吸精播机打入东北高端市场,玉米收获机通过节油设计降低籽粒损失率75%。潍柴雷沃出口收入同比增长18.6%,印证了农业机械高端化转型的潜力。

现金流承压与资质争议,暗藏经营挑战

亮眼的数据背后,财务指标的变化也揭示一定的潜在风险。一方面,对于经营活动现金流净额同比下降46.59%至68.38亿元,公司明确归因于“收付款政策影响”;另一方面,应收账款增至397.99亿元,较年初增长29%,存货规模维持在365.74亿元高位。

更值得关注的是董事袁宏明对半年报的异议声明,其质疑陕汽集团重型汽车整车生产资质转移承诺的合法性,认为该承诺因违反《民法典》而“自始无效”。

这一争议源于2002年陕重汽成立时的历史遗留问题。半年报披露,陕汽集团曾承诺将生产资质变更至陕重汽,但因政策限制始终未完成手续。董事会其他成员则强调,该承诺在2007年A股上市文件中已披露,且经陕汽集团多次书面确认“自始不可撤销”。这场持续18年的资质之争,暴露出公司在资产权属规范化管理上的深层挑战。

此外,凯傲集团因效率计划计提15.1亿元支出,直接影响上市公司净利润4.86亿元。衍生金融工具公允价值变动带来3.08亿元损失,汇兑损益变动导致财务费用同比剧减1610%。这些非常规波动,折射出跨国经营的复杂性和不确定性。

研发与产能双线投入,锚定绿色发展新赛道

面对挑战,潍柴动力选择以技术投入破局。财报显示,公司上半年研发投入47.05亿元,重点布局氢燃料电池、固体氧化物燃料电池(SOFC)等前沿领域。“数据驱动的高端发动机智能工厂”入选国家首批卓越级智能工厂,彰显智能制造升级成果。在产能建设方面,新百万台数字化动力产业基地、H平台发动机智能制造等项目稳步推进,其中大缸径高端发动机实验室已按期投产。

从主要的赛道来看,目前潍柴的战略布局呈现三大方向:首先,新能源领域加速电池技术迭代,重卡电池实现“电量大、充电快、适配广”升级;其次,智慧农业推出全流程数字化解决方案,通过精准管理提升作业效率;最后,后市场服务构建全生命周期生态,雷沃公益机收联盟创新产业公益模式,为500余户特殊家庭提供免费机收服务。

值得注意的是,潍柴当下的分红方案对股东的持续回馈力仍保持较优水平——拟每10股派发现金红利3.58元(含税),现金分红总额达32.05亿元(含回购股份)。同时公司持续推进股份回购,截至报告期末已斥资5.96亿元回购3914万股。这些举措与公司“质量回报双提升”的行动方案形成呼应,展现对长期价值的坚守。

评论