文 | 单烁

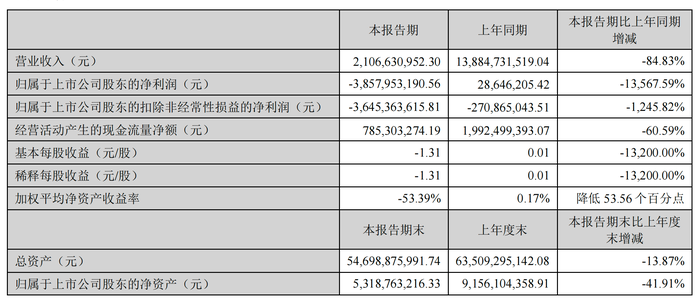

据深交所官网消息,近日山东晨鸣纸业集团股份有限公司(证券代码:000488/200488)发布2025年半年度报告。报告期内,公司实现营业收入21.07亿元,较上年同期13.88亿元下降84.83%;归属于上市公司股东的净利润亏损38.58亿元,同比下滑13,567.59%。

截至2025年6月30日,公司资产负债率达85.93%,逾期债务规模38.21亿元,货币资金余额9.54亿元,较年初59.10亿元减少83.86%。

主营业务收入下跌逾九成

报告期内,公司机制纸业务收入11.21亿元,同比下降90.98%,占营收比重从89.52%降至53.23%。化学浆业务收入7.40亿元,同比微增9.46%。分区域看,中国大陆市场收入20.75亿元,同比下降81.23%;海外市场收入0.32亿元,同比下降98.89%。

另外报告显示,在生产基地运行情况方面,湛江、吉林、寿光等主要生产基地部分生产线处于停机检修状态。公司说明称,停机检修导致机制纸销量减少,直接影响收入及成本。报告期内营业成本37.27亿元,同比下降69.41%,但成本降幅低于收入降幅,毛利率进一步承压。研发投入同比减少94.02%至0.37亿元,反映生产活动收缩。

债务风险高企,资产状况堪忧

值得注意的是,报告期内,公司短期借款达233.26亿元,一年内到期非流动负债25.35亿元,合计一年内需偿还的金融负债258.61亿元。逾期债务累计38.21亿元,引发332个银行账户冻结,冻结金额0.39亿元。流动比率23.72%与速动比率17.34%的数据,反映偿债能力显著弱化。

同样严峻的还有公司的资产受限程度,包括34.75亿元固定资产、51.95亿元投资性房地产及13.29亿元无形资产用于债务抵押;另外公司还有1.65亿元长期股权投资因诉讼被冻结,货币资金中8.75亿元因质押、冻结受限,可用资金仅0.79亿元。

在报告中,公司表示部分债务已与金融机构达成展期协议,但未披露具体债务重组规模。

多方筹措能否扭转局势??

为缓解流动性压力,公司同步推进多项资金筹措工作。报告显示,公司专项用于复工复产的23.1亿元银团贷款已完成审批,资金用途限于恢复寿光、湛江、吉林基地生产。上半年通过处置法朵公寓等非主业资产回笼资金5.88亿元,同时对参股公司潍坊晨创股权投资基金合伙企业(有限合伙)增资5.12亿元,持股比例升至99.67%。

但目前来看,公司的治理与审计风险尚未解除。报告中提到,董事会、监事会超期履职(原任期2025年6月15日届满),换届程序仍未完成。基于此背景,2024年度审计报告被致同会计师事务所出具保留意见,涉及持续经营重大不确定性,2025年半年报显示该风险因素仍未消除。报告期内计提资产减值损失24.06亿元,坏账准备50.63亿元,进一步侵蚀净资产至53.19亿元,较年初下降41.91%。

从报告整体来看,公司目前正面临营业收入大幅下滑、债务逾期规模扩大、现金流紧张三重压力。尽管已启动23.1亿元银团贷款申请及资产处置计划,但生产基地复产进度、债务重组实质进展尚未明确披露。持续经营能力取决于后续资金筹措及产能恢复实效,审计机构提示的重大不确定性风险仍为关键变量。

评论