文丨赵鑫原 吴晓琦

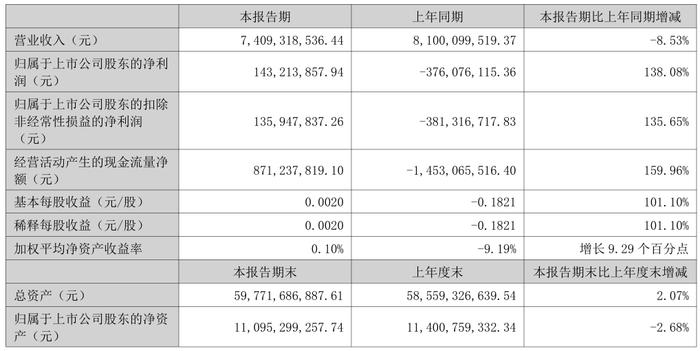

8月28日,晋能控股山西电力股份有限公司(000767,下称“晋控电力”)发布了2025年半年度报告。报告显示,晋控电力2025年上半年实现营业收入74.09亿元,同比减少8.53%;实现归母净利润为1.43亿元,同比增长138.08%;实现扣非归母净利润1.35亿元,较上年同期增长159.96%。

从业务板块来看,发电业务作为核心,上半年发电量为183.63亿千瓦时,同比降低13.02%。这一下滑或受电力市场需求波动、新能源竞争加剧以及电力体制改革带来的市场结构变化等因素影响。尽管发电量下降,但公司积极调整能源结构,在巩固火电优势的同时,大力发展风电、太阳能发电等可再生能源产业。这种战略布局有助于公司适应“双碳”目标下的能源转型趋势,增强长期竞争力。?

热力业务则呈现出稳定增长的态势,上半年供热量完成2462.33万吉焦,同比增幅6.95%。由于公司售热业务集中于山西地区,且主要供热对象为重点企业及居民,客户群体稳定,需求具有刚性,这使得热力业务成为公司稳定的收入来源,在发电业务波动时起到了稳定经营的作用。?

在竞争优势方面,晋控电力作为山西省重要的发电企业,在省内电力市场具有显著的规模优势和较高的市场份额。公司是晋能控股集团下属以火电为主的企业,集团的资源与产业协同优势为其带来了稳定的煤炭供应和成本控制能力。此外,公司拥有经验丰富的经营管理和技术人才队伍,其长治培训基地连续三年被评为中电联五星级评价基地,这为公司的高效运营和技术创新提供了有力支持。?

不过,公司也面临着一些竞争劣势。火电占比较高使得公司盈利能力对燃煤价格波动较为敏感。同时,随着电力体制改革的推进,新能源市场化交易规模不断扩大,市场竞争日益激烈,公司面临着来自其他发电企业和新能源企业的双重竞争压力。?

从业绩驱动因素来看,煤炭价格的下降是上半年利润增长的重要原因。燃煤采购成本的降低直接提升了公司的盈利能力。此外,公司通过加强成本管理,优化生产运营流程,提高固废综合利用率等措施,进一步降低了生产成本。在市场策略上,公司在发电侧参与电力市场交易,优化电量分配,提高发电效率;在用户侧加强与大用户的直接交易,稳定客户群体,降低市场风险。这些举措共同促进了公司业绩的提升。?

从核心竞争力角度分析,公司在多个方面进行了强化。在人才培育上,完善的培训体系和“以赛促训”模式,使得公司在专业人才培养上成果显著,为适应电力市场化改革奠定了人才基础。技术创新方面,上半年公司在专利申请、软件著作权获取以及科技论文发表等方面均有收获,多项研发项目的落地实施有效提升了机组运行效率。公司规范的法人治理结构保障了决策的科学性和经营的合规性,所有在运煤电机组完成灵活性改造,提升了负荷调节能力和市场竞争力。在节能减排与低碳转型上,公司积极投入,实现了燃煤机组的超低排放,符合“双碳”战略要求。?

然而,公司未来仍面临诸多风险。“双碳” 战略下,火电占比逐渐下降,电网对火电的功能需求转变,可能导致火电利用小时数降低,影响公司火电业务的盈利稳定性。电力体制改革的深化,使得新能源市场化交易规模持续扩大,现货市场建设加速,市场环境更加复杂,公司在电价和电量销售上面临较大的波动性风险。?

总体而言,晋控电力在2025年上半年展现出了一定的经营韧性,通过成本控制和业务优化实现了盈利增长。未来,公司需加快能源结构转型,提升应对市场变化的能力,以实现可持续发展。

评论