文丨赵鑫原 张阳阳

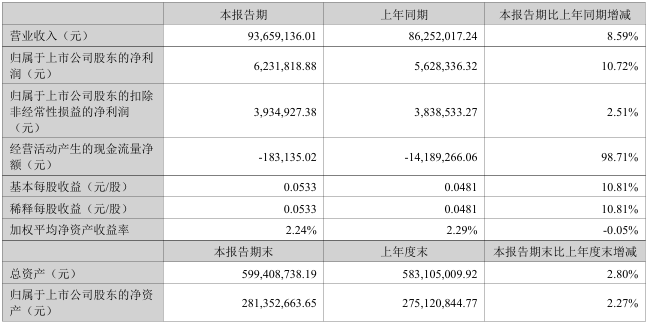

近日,金利华电(300069)发布2025年半年度报告。报告显示,金利华电2025年上半年实现营业收入9365.91万元,同比增长8.59%;实现归母净利润为623.18万元,同比增长10.72%;实现扣非归母净利润393.49万元,相较上年同期增长2.51%。

行业景气持续高企,公司具备核心竞争力

2025年作为“十四五”规划收官之年和“十五五”规划谋篇布局的关键时点,特高压工程建设已成为我国落实“双碳”目标、构建新型电力系统的核心环节。在此背景下,绝缘子行业作为特高压输电设备的关键组成部分,其景气度持续高企,正充分受益于特高压建设的高速发展红利,为公司带来重大战略机遇。

报告内容显示,金利华电具备一定的市场竞争力。随着《“十四五”现代能源体系规划》的提出,特高压工程的建设实施带动行业需求明显增加,拥有完整自主知识产权、较成熟的工艺技术、且具备特高压产品生产能力的厂家将处于行业景气度较高的阶段,包括南京电气、四川环球、金利华电等少数企业,而金利华电也是国内能够参与国家电网及南方电网玻璃绝缘子公开招投标的八家企业之一。

产能扩充项目逐步投产,营业收入净利润实现双增长

报告数据显示,报告期内金利华电实现营业收入同比增长8.59%,归母净利润为同比增长10.72%,扣非归母净利润较上年同期增长2.51%。营业收入与净利润均同比增长,金利华电经营质量向好。

金利华电在报告中披露,报告期内,公司主营业务玻璃绝缘子业务实现营业收入7826.47万元,较去年同期增长19.28%。增长主要源于公司特高压玻璃绝缘子产能扩充项目逐步投产,产能规模扩大带动发货量同比增加,业务盈利能力进一步增强。

经营质量在改善,仍需警惕风险

从报告披露上半年财务和会计数据来看,金利华电的经营质量得到改善,不过金利华电在报告中披露尽管报告期内绝缘子业务收入实现同比增长,但行业供需关系自一季度以来发生明显调整,整体毛利率呈现下行态势。

对于风险方面,金利华电表示,公司主要营业收入来自于绝缘子业务,而绝缘子产品主要应用于电力系统输电线路建设,我国电网建设改造投资需求的变化将直接影响公司绝缘子业务的发展状况。此外,金利华电还面临绝缘子市场竞争激烈、合同履约期和货款结算周期较长导致应收账款数额较大等风险。

对此,金利华电表示,为积极应对市场变化,公司将依托先进生产设备,动态优化生产与销售策略,重点推进大吨位绝缘子产品的市场拓展与销售布局,以构建技术竞争壁垒,提升整体盈利水平。

评论