2025年8月28日,贵广网络(600996.SH)发布2025年中报。

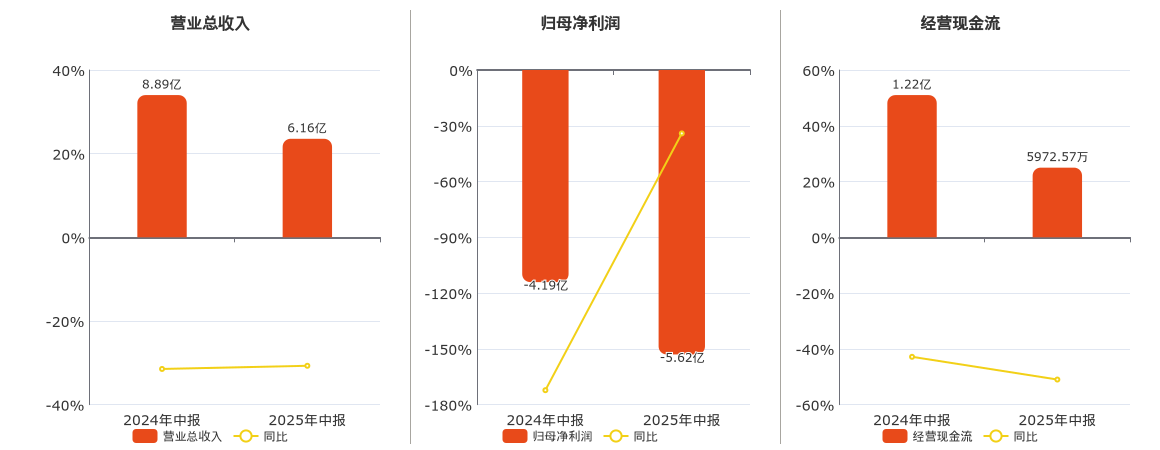

公司营业总收入为6.16亿元,在已披露的同业公司中排名第8,较去年同报告期营业总收入减少2.73亿元,同比较去年同期下降30.71%。归母净利润为-5.62亿元,在已披露的同业公司中排名第12,较去年同报告期归母净利润减少1.43亿元。经营活动现金净流入为5972.57万元,在已披露的同业公司中排名第8,较去年同报告期经营活动现金净流入减少6217.11万元,同比较去年同期下降51.00%。

公司最新资产负债率为79.37%,在已披露的同业公司中排名第10,较上季度资产负债率增加1.50个百分点,较去年同期资产负债率增加4.49个百分点。

公司最新毛利率为-16.35%,在已披露的同业公司中排名第12,较上季度毛利率增加12.31个百分点,较去年同期毛利率减少9.70个百分点。最新ROE为-21.69%,在已披露的同业公司中排名第11,较去年同期ROE减少9.89个百分点。

公司摊薄每股收益为-0.45元,在已披露的同业公司中排名第11,较去年同报告期摊薄每股收益减少0.10元。

公司最新总资产周转率为0.04次,在已披露的同业公司中排名第12,较去年同期总资产周转率减少0.01次,同比较去年同期下降25.24%。最新存货周转率为5.52次,在已披露的同业公司中排名第5,较去年同期存货周转率减少2.48次,同比较去年同期下降31.04%。

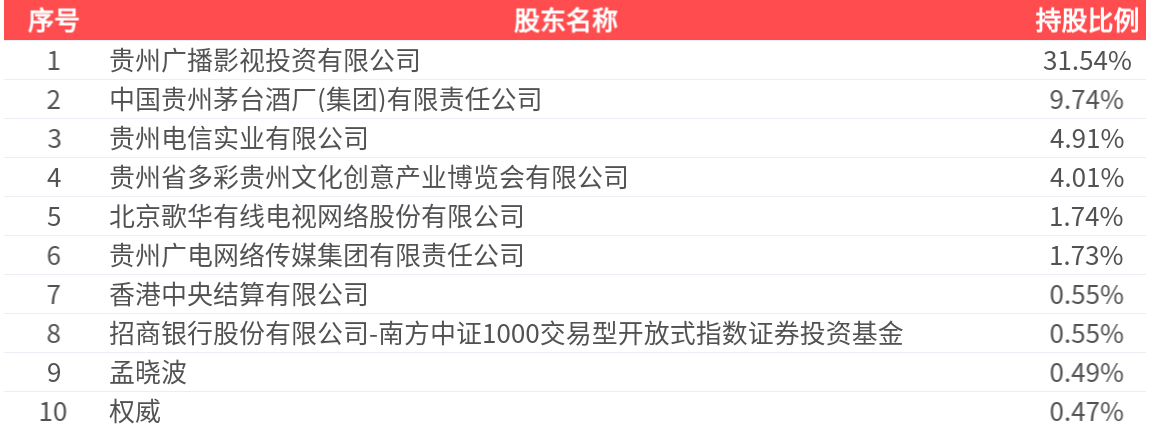

公司股东户数为4.64万户,前十大股东持股数量为6.95亿股,占总股本比例为55.74%,前十大股东持股情况如下:

评论