文 | 陈明一

7月30日晚间,德才装饰股份有限公司(代码:605287;简称:德才股份)披露关于2025年第二季度主要经营数据情况的公告。

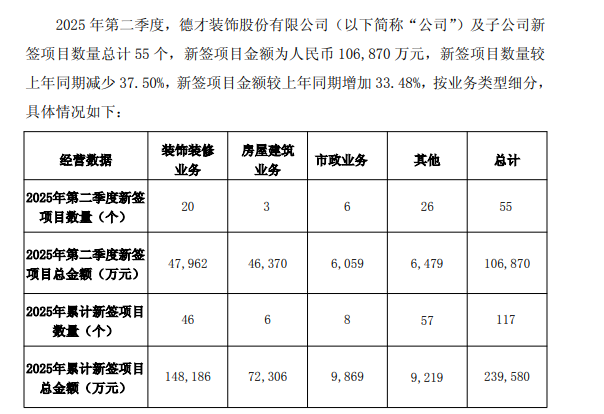

根据公告,2025年第二季度,德才股份及子公司新签项目数量总计55个,新签项目金额为人民币10.69亿元,新签项目数量较上年同期减少37.50%,新签项目金额较上年同期增加33.48%。

同时,德才股份提到,面对市场、经济等外部环境因素的影响,公司2025年上半年新签项目金额较上年同期下降,主要系公司持续优化订单结构和调整业务布局。在订单筛选方面,提高了准入门槛,聚焦进度款条件较好项目,从源头提高项目效益,实现强质提效。

走过特殊的上市四年

值得关注的是,今年7月6日,德才股份迎来上市四周年。

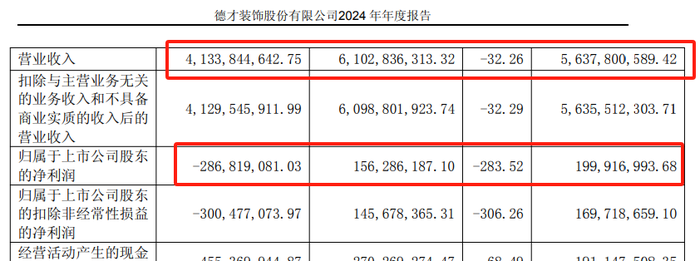

从2021年到2024年,德才股份实现营收分别为50.40亿元、56.38亿元、61.03亿元、41.34亿元;归属于上市公司股东的净利润分别为1.40亿元、2.0亿元、1.56亿元、-2.87亿元。

八个数字串联,契合了建筑业上下游近四年的特殊处境,而在这较为特殊的四年,德才股份还是有三年实现盈利。

从2023年到2024年,净利跌幅283.52%,德才股份解释,主要系报告期内业务规模缩减,营业收入下滑,导致利润减少。此外,受客户付款周期的影响,信用减值损失的计提金额增加;受房产价格下滑影响,工抵房资产减值损失的计提金额增加。

事实上,在建筑业,德才股份面临的问题具有普遍性。

但值得一提的是,无论是年度报还是季度报,德才股份均提到了“城市更新”与“城市配套”。

积极寻找“新动能”

作为全建筑产业链企业,德才股份所处行业的市场需求易受国家宏观经济、全社会固定资产投资及相关政策影响,并存在由于宏观经济波动及相关政策变化而导致公共建筑建设投资规模受到影响的风险。

同时,企业要面对房屋建筑及装饰工程项目工期较长、行业客户如房地产公司支付能力受宏观经济波动影响的风险,甚至所承建项目推迟开工或停建、在建项目款项支付进度受影响等风险。

此外,房地产行业政策、市场行情,以及房地产企业的整体经营状况等都可能对下游建筑行业产生一定的影响。尤其是房地产企业的资金偿付能力问题对建筑行业的供应链、贷款人和购房群体造成不确定性。

从这一层面来看,德才股份转向由政府主导的“城市更新”与“城市配套”两类业务,也是聚焦“信誉”的比重。而德才股份二季度“新签合同数量同比减少37.5%、金额同比增长33.48%”,也能从侧面显示出其在“订单质量”方面正逐步向好。

德才股份也提到,针对房地产行业周期性波动带来的影响,将持续对业务结构进行战略调整,弱化地产业务,深耕“城市更新”与“城市配套”两类业务。同时,公司将持续优化订单结构,地产客户聚焦于现金流较好的央企、国企及地方龙头企业为主,提高准入门槛,严格识别和抵制付款差、有风险的订单,聚焦进度款支付条件较好的项目,降低资金风险与保障流动性。

德才股份的“城市更新”类项目聚焦老旧小区改造、历史风貌建筑保护修缮、低效片区(园区)开发建设、城中村改造与保障性住房建设等;“城市配套”类项目聚焦市政基础设施(道路桥梁、地下综合管廊、生态基础设施等)、公共交通基础设施与公共服务设施(“平急两用”、科教文卫等)等。

2025年上半年,德才股份持续开拓“城市更新”与“城市配套”两类项目,新签“城市更新”类项目金额约为7.03亿元,新签“城市配套”类项目金额约为11.38亿元,上述两类项目约占上半年新签项目总金额的76.79%。

从两类项目签约的“高占比”可以看出,德才股份正在积极寻找企业发展的“新动能”。而通过筛选订单提高准入门槛、聚焦进度款条件较好项目,从源头提高项目效益,也成为德才股份改善盈利的关键所在。

评论